Fondi pensione: quanto si rischia?

Laborfonds, il primo fondo pensionistico regionale, diversifica la sua offerta. Ma informa e consiglia i lavoratori interessati in maniera perlomeno bizzarra...

Immaginate di essere al ristorante. Arriva il cameriere. Si informa su quali sono i vostri gusti. Gli dite che vi piace il pesce, e lui vi consiglia un piatto di carne. Voi fate una faccia perplessa, ma lui dice che è proprio quello che fa per voi, il piatto ideale per i vostri gusti. Voi che fareste?

E’ più o meno questa l’imbarazzante situazione in cui si stanno venendo a trovare gli iscritti a Laborfonds, il primo fondo pensione regionale, con oltre 110.000 iscritti, quasi un lavoratore su due.

Fino allo scorso anno, Laborfonds era un fondo "monocomparto": offriva cioè agli iscritti una sola linea d’investimento, nella quale i soldi venivano investiti per il 40% in azioni, più redditizie ma anche più rischiose, e per il 60% in obbligazioni, meno redditizie ma anche meno rischiose. Dal 1° gennaio 2008 Laborfonds ha deciso di diversificare l’offerta. Alla linea di investimento storica (esiste dal 2001), che è stata denominata "linea bilanciata", ne sono state affiancate tre nuove: la "linea garantita", la "linea prudente-etica" e la "linea dinamica". Da monocomparto, la gestione del principale fondo pensione regionale è divenuta così "multicomparto".

Una grossa novità che evidentemente ha avuto bisogno di essere spiegata agli iscritti, ai quali è stato chiesto di scegliere, entro il 21 marzo 2008, in quale linea d’investimento versare i propri soldi. Allo scopo, nelle case di tutti e 110.000 è stato inviato da Laborfonds un opuscolo informativo di 12 pagine.

All’opuscolo è stato assegnato anzitutto il compito di fornire una breve descrizione delle quattro linee d’investimento(vedi box a p. 17). Leggendolo, l’iscritto apprende le differenze che passano fra esse, soprattutto in relazione a quello che, oggi, in tempi di crisi dei mercati finanziari, presumibilmente più interessa al lavoratore che investe per la sicurezza economica della propria vecchiaia: il grado di rischio dell’investimento, che in questo caso determina appunto la probabilità di ricevere o meno una pensione dignitosa.

Ebbene, dopo aver letto le pur scarne informazioni contenute nell’opuscolo, l’iscritto interessato a valutare, più di ogni altra cosa, il grado di rischio del proprio investimento avrebbe già delle buone informazioni per decidere in quale linea investire. Gli apparirebbe evidente, infatti, che, quanto minore è la sua propensione al rischio, tanto più sarà sensato per lui tenersi lontano dalla linea dinamica (fino al 60% di azioni) e avvicinarsi a quella garantita (massimo 10% di azioni, con capitale e rendimento minimo garantiti); e che, viceversa, quanto maggiore è la sua propensione al rischio, tanto più sarà sensato allontanarsi dalla linea garantita e avvicinarsi a quella dinamica. Logico, no?

A quanto pare, non proprio. Laborfonds, dopo aver fornito nell’opuscolo tali informazioni, decide di fare di più, e di sottoporre all’iscritto un questionario, che lo "aiuterà a stabilire qual è la linea che egli reputa più adatta alla sue esigenze". Tuttavia, dopo aver compilato il questionario, quello che all’iscritto prima appariva logico ora può non sembragli più tale: le idee rischiano di confondersi e lui di finire come il cliente del ristorante di cui sopra, che dice al cameriere di preferire il pesce e si sente suggerire la carne. Vediamo perché.

A chi compila il questionario viene chiesto di indicare la sua posizione rispetto ai tre fattori che Laborfonds reputa decisivi per compiere la scelta: età anagrafica, adeguatezza della copertura previdenziale pubblica e profilo di rischio (per il dettaglio sul questionario, vedi box in questa pagina). Combinando le tre posizioni in cui viene a trovarsi rispetto a questi fattori, l’iscritto può scoprire quale delle quattro linee di investimento è più adatta a lui.

Proviamo quindi a dare un’occhiata da vicino ai suggerimenti dati da Laborfonds. Cominciamo da chi ha più di 45 anni e deve aspettare meno di dieci anni per andare in pensione. Laborfonds non consiglia a nessuno di chi si trovi in tale situazione di investire nella linea dinamica, cioè la più rischiosa. Nemmeno a coloro che abbiano una copertura pensionistica pubblica inadeguata e un’alta propensione al rischio: a costoro viene consigliato al massimo di scegliere fa la linea dinamica e quella etica. Fin qui, nulla da dire.

Passiamo a coloro che invece hanno più di 45 anni, ma devono aspettarne ancora più di dieci per andare in pensione. A costoro Laborfonds propone di rischiare di più. Se hanno una bassa propensione al rischio, il fondo suggerisce loro di scegliere fra la linea etica e quella dinamica. Ma se invece la propensione al rischio è alta, ecco che arriva il consiglio di scegliere la linea dinamica, indipendentemente dall’adeguatezza della loro copertura pensionistica pubblica. La cosa però non ci turba più di tanto: tu iscritto mi dici che sei propenso al rischio, e allora io fondo pensione ti consiglio di rischiare. Ovvio, no?

Dovrebbe però essere ovvio anche il contrario, ma scopriamo con sorpresa che così non è guardando ai consigli che Laborfonds fornisce agli iscritti che hanno meno di 45 anni. Cioè proprio a coloro che più dovranno fare affidamento sulla pensione integrativa e che pertanto meglio andrebbero consigliati nella scelta.

Chi di loro ha un’alta propensione al rischio, si vede consigliare la linea dinamica, come già accaduto con coloro che avevano più di 45 anni e più di dieci alla pensione. Ma in questo, ancora una volta, non vediamo niente di male, poiché vale il ragionamento fatto prima: vuoi rischiare, e allora io ti dico come fare. Le cose cominciano a suonarci strane, invece, leggendo i suggerimenti che vengono dati a chi ha una bassa propensione al rischio.

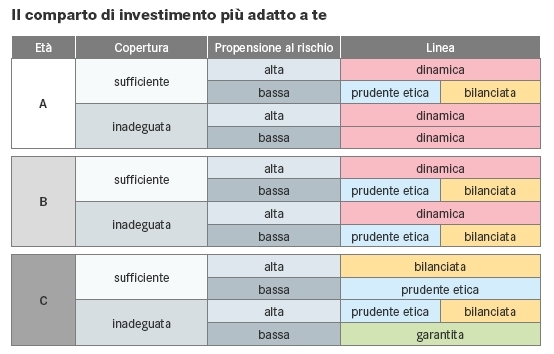

Lo specchietto con il quale Laborfonds ha guidato 110.000 iscritti nella scelta della linea di investimento più adatta ad ognuno di loro. Nella colonna “Età”, “A” sta per “meno di 45 anni”, “B” sta per “più di 45 anni e più di 10 alla pensione”, “C” sta per “più di 45 anni e meno di 10 anni alla pensione”.

Prendiamo il caso-esempio di Massimo, operaio di 37 anni: contributi versati all’INPS da 13 anni (copertura sufficiente), propensione al rischio bassa. Consiglio di Laborfonds: linea bilanciata oppure linea etica. Qui si potrebbe avanzare la prima obiezione, che a dire il vero vale anche per i suggerimenti dati ai membri con scarsa propensione al rischio delle altre due categorie anagrafiche, quelle degli ultra quarantacinquenni: se uno ti dice di non volere rischiare, perché non consigliargli semplicemente la linea meno rischiosa, quella garantita? Sarebbe la cosa più ovvia, oltre che la più seria. E invece gli si suggerisce di scegliere una linea, quella bilanciata, che ha una componente azionaria piuttosto elevata (40%), e dunque un rischio medio, e che per di più nel 2007 ha avuto un rendimento prossimo allo zero (mentre la linea garantita ha un rendimento minimo garantito del 2%).

Ma questa prima obiezione ha molta meno importanza di quella, ben più necessaria, che si deve opporre al suggerimento che Laborfonds ha dato agli iscritti con propensione al rischio bassa, meno di 45 anni e copertura pensionistica pubblica inadeguata. Prendiamo il caso di Chiara, insegnante di 29 anni, che versa contributi all’INPS da 4 anni. Dal proprio fondo pensione Chiara vuole "avere un reddito certo" e "non è disposta a correre alcun rischio" (il virgolettato si riferisce a due delle risposte che si potevano dare alle domande del questionario di Laborfonds relative al profilo di rischio). Rispetto a soggetti come Chiara, Laborfonds che fa? Consiglia niente di meno che di investire proprio nella linea più rischiosa, quella dinamica, con il 60% del denaro speso in titoli azionari. Siamo alla situazione dell’inizio, in cui chi dice di preferire il pesce si sente suggerire la carne. La cosa ci sembra incredibile, e proviamo a chiedere spiegazioni al direttore di Laborfonds, Giorgio Valzolgher.

Con l’opuscolo di cui si parla – ci fa sapere – il nostro fondo non ha inteso in alcun modo fare consulenza finanziaria, perché la cosa non ci compete: il questionario è stato inviato agli iscritti come semplice supporto tecnico".

Ma nell’opuscolo vi rivolgete all’iscritto precisando che "scegliere la linea d’investimento più adatta alle proprie esigenze significa investire i contributi per la pensione complementare al meglio". E il questionario è presentato all’iscritto come strumento utile a "individuare il comparto di investimento che meglio si addice alle sue esigenze"…

"Certo, ma il nostro consiglio non è vincolante. Nessuno vieterebbe a coloro cui consigliamo la linea garantita di investire in quella dinamica, ed evidentemente vale anche l’opposto: coloro ai quali abbiamo suggerito la linea dinamica possono tranquillamente scegliere quella garantita".

Sì, ma l’iscritto, il quale magari non è un esperto di strumenti e mercati finanziari, può ritenere sensato riporre fiducia in voi e affidarsi senza troppi pensieri al vostro consiglio. E allora, com’è possibile che proprio a coloro che vi dicono di avere una bassa propensione al rischio non solo non suggeriate, se non in un caso su sei, di investire nella linea più sicura, ma che addirittura, in un caso, consigliate proprio la scelta più rischiosa?

"Nei suggerimenti cui lei fa riferimento pesano il fattore anagrafico e quello relativo alla copertura pensionistica pubblica. Il trentenne che ha solo quattro anni di contributi, così come il quarantenne che ne ha solo 12, hanno non solo grande necessità di fare affidamento sulla previdenza complementare, visto che quella pubblica sarà per loro inadeguata, ma anche molto tempo per lasciare nel fondo i loro versamenti. Pertanto, noi consigliamo loro la linea dinamica, purché - e questo lo precisiamo chiaramente - vi lascino i loro soldi per almeno 10 anni. Infatti, le linee con un potenziale maggior grado di rischio nel lungo periodo riescono ad esprimere generalmente rendimenti più elevati".

Affermare che rischiando di più si guadagna di più è un falso clamoroso, poiché è ampiamente dimostrato, almeno dall’esperienza dei fondi nel lungo periodo, che semmai è vero il contrario".

Ad opporsi frontalmente al pensiero del direttore di Laborfonds è Alberto Filippi dell’Associazione Tutela Risparmiatori e Consumatori di Bolzano. "Laborfonds – prosegue Filippi – anziché illudere gli iscritti con improbabili prospettive di guadagno, dovrebbe invece ammettere che il vecchio monocomparto – l’attuale linea bilanciata, col 40% di azionario – nei suoi 7 anni di vita, un periodo già medio-lungo, ha stentato ad ottenere il rendimento del tanto vituperato TFR, superandolo di nemmeno mezzo punto: 3,17% contro 2,78%".

Secondo Filippi, non è solo la propensione di Laborfonds a suggerire ai propri iscritti di scegliere le linee più rischiose a dover essere criticata. E’ lo stesso passaggio dal monocomparto al multicomparto a dover essere messo in discussione.

"Tale novità – spiega – si può inquadrare come un’operazione di facciata utile a far breccia sugli indecisi che non hanno ancora versato il loro TFR ai fondi pensione perché non si fidano della previdenza complementare. A fare da specchietto per le allodole, più che la linea etica, sulla quale si possono nutrire perplessità di altro genere, è la linea garantita. Viene presentata come investimento sicuro dal rendimento minimo garantito, ma tale linea, dal punto di vista finanziario, è in realtà priva di interesse, per il semplice motivo che i titoli di Stato, altrettanto sicuri, rendono tutti il doppio e anche oltre".

Ma, allora, cosa suggerire a Chiara, la nostra insegnante ventinovenne con pochi anni di contributi all’INPS e una scarsa propensione al rischio, se l’unica linea che risponde al suo profilo di rischio, quella garantita, rende meno di un titolo di Stato?

"A lei che è già iscritta a Laborfonds consigliamo di aderire comunque alla linea garantita, nella speranza che la compagnia di assicurazione che fornisce la garanzia della restituzione del capitale e di un interesse minimo del 2% prima o poi non fallisca. Ai lavoratori che invece non hanno ancora deciso se versare o meno il loro TFR nei fondi pensionistici regionali o di categoria, consigliamo di tenersi il TFR stretto fra i denti evitando di alimentare quella previdenza complementare che noi sempre più riteniamo una truffa inventata per alimentare l’insaziabile fame dei mercati finanziari".

Linea etica? Nel numero del 1° giugno 2007, QT aveva condotto un’inchiesta sulla sostenibilità sociale e ambientale del primo fondo pensione regionale, Laborfonds. Il risultato si era rivelato insoddisfacente. Poca trasparenza, anzitutto, e poi investimenti dall’eticità alquanto dubbia, come quelli molto consistenti nei titoli di colossi quali Eni, Total e Unicredit: tutte imprese che non potrebbero, per varie ragioni, entrare a far parte di una linea di investimento etica.

Oggi, cosa cambia col passaggio di Laborfonds al multicomparto? Cambia che, tra le linee di investimento, ne è comparsa proprio una etica. A gestirla per conto di Laborfonds sarà Crédit Suisse, seconda banca svizzera. A sua volta, Crédit Suisse affiderà il monitoraggio e la certificazione dei suoi investimenti a Global Ethical Standard Investment Services (GES), società danese leader a livello mondiale nel campo degli investimenti socialmente responsabili.

Nell’opuscolo informativo spedito ai soci, Laborfonds fa sapere che "la linea indirizzerà i propri investimenti acquisendo titoli collegati ad attività che non siano in evidente contrasto con l’ambiente, i diritti fondamentali dell’uomo, eccetera".

Come, prego? Evidente contrasto? Significa forse che se il contrasto non è evidente l’investimento verrà effettuato? E quell’ "eccetera"? Troppo vago: quali sono di preciso i criteri coi quali verranno selezionati i titoli della linea etica? Come fa l’iscritto a decidere senza avere quest’informazione? Facciamo presenti i nostri dubbi al direttore di Laborfonds Giorgio Valzolgher.

"Mi sembra chiaro che l’espressione ‘evidente contrasto’ non debba essere presa alla lettera. - puntualizza - Se ci sarà contrasto, l’investimento non avrà luogo".

Ma come verrà rilevato il contrasto? In base a quali criteri?

"I titoli nei quali verranno investiti i soldi degli iscritti a Laborfonds che sceglieranno la linea etica saranno sottoposti da GES a criteri di esclusione prima e di selezione poi. Quelli di esclusione saranno i seguenti 9: violazione dei diritti umani; armi; riciclaggio di denaro; disprezzo per l’ambiente; violazione del diritto alla vita; modelli negativi; pornografia; Paesi con intolleranza politico-religiosa; alcol, tabacco e gioco d’azzardo. Se il titolo supererà questo primo esame, verrà poi vagliato sulla base di criteri di selezione, che saranno i seguenti 10: tutela della dignità umana; sviluppo di creatività e intelligenza; solidarietà; rispetto culturale e religioso; qualità/valore di prodotti e servizi; sostegno alla famiglia; consapevolezza ambientale; responsabilità sociale; condotta morale; sostegno di principi etici".

Bene, ora il dettaglio è maggiore. Ma ancora non basta. In concreto, cosa significa ad esempio "consapevolezza ambientale"? Oppure, cosa vuol dire "modelli negativi"? O cosa deve fare un’impresa per poter essere definita "solidale" o "rispettosa di culture e religioni"? In breve, ci sono degli indicatori per ognuno dei criteri da lei indicati? L’informazione non è da poco, per chi tiene all’eticità del proprio investimento…

"Lei ha ragione ma, per ora, non disponiamo degli indicatori cui lei fa riferimento. Abbiamo da poco superato il migliaio di iscritti alla linea etica che erano necessari per poterla avviare. Stiamo ancora definendo il dettaglio della gestione di questa linea con Crédit Suisse. Tra non molto potremo fornire le informazioni da lei richieste".

Già, ma intanto l’iscritto deve decidere se passare o meno alla linea etica entro il 21 marzo, e non potrà disporre di informazioni complete per farlo.