Un nuovo patto fra generazioni

Tra le tante favole sul welfare (e il suo smantellamento), i motivi a favore di un sistema pensionistico integrativo

Quando a metà degli anni Novanta il sistema pensionistico italiano è stato radicalmente modificato passando da un sistema retributivo (che calcola la pensione in base alla media delle retribuzioni degli ultimi anni di lavoro) ad uno contributivo (che calcola gli importi da erogare in base al valore dei contributi versati durante tutta la vita lavorativa), l’argomento spesso addotto dagli artefici di questa riforma ha riguardato questioni di natura economica. Il leit motiv dei (veri o presunti) riformisti italiani ha avuto come tema principale il pesante deficit dei bilanci dell’Inps: o si sarebbe ricorsi quanto prima a correzioni di natura strutturale o l’Italia sarebbe andata incontro ad un destino nefasto.

Eppure oggi, nonostante sia ancora in vigore il sistema retributivo, i dati pubblicati dall’Inps non sembrano affatto confermare questa tesi. Ovviamente, occorre osservare i dati correttamente, distinguendo le uscite dovute alle pensioni (giustamente a carico del sistema previdenziale) da quelle dovute all’assistenza (che più correttamente dovrebbero essere a carico della fiscalità generale e non dei pensionati).

Partendo da quanto dichiarato alcune settimane fa sul Corriere della Sera da Alberto Brambilla (presidente del Nucleo di Valutazione della spesa previdenziale presso il Ministero del Lavoro), se è vero che il deficit dei bilanci dell’Inps, da finanziare attraverso la fiscalità generale, nel 2009 è stato di 75 miliardi (pari a 5 punti di Pil), è necessario sottolineare come la componente strettamente previdenziale, vale a dire la differenza tra i contributi effettivamente incassati e le prestazioni erogate, ha mostrato un disavanzo molto più contenuto, pari a circa 9 miliardi. Senza dimenticare che il risultato del 2009 è quasi totalmente attribuibile agli effetti negativi (ma, si spera, transitori) della crisi economica.

Infatti, all’interno del rapporto pubblicato nel novembre 2009 sul sito del Ministero del Lavoro dal titolo “Gli andamenti finanziari del sistema pensionistico obbligatorio”, è chiaramente scritto (pagina 8) che dalla metà degli anni Novanta fino al 2008 il deficit tra la spesa per le pensioni e i contributi versati è costantemente diminuito. Se nel 1995 i contributi versati hanno coperto solamente il 78% della spesa erogata per le pensioni, nel 2008 questi hanno garantito l’equilibrio del sistema, coprendo il 99% delle uscite (ovviamente, sgravandoli dal peso della componente assistenziale).

Tutto questo non solo dimostra che i marginali accorgimenti adottati nell’ultimo decennio sono stati sufficienti a contenere la spesa pensionistica italiana, ma che per un sistema in equilibrio probabilmente sarebbero bastate politiche dall’impatto sociale più contenuto: innalzamento delle aliquote contributive per lavoratori agricoli, artigiani e commercianti, aumento dell’età pensionabile in base alla speranza di vita.

Ovviamente, non bisogna nascondere che per garantire la sostenibilità di questo sistema nel lungo periodo l’Italia avrebbe dovuto ricorrere alle aliquote contributive più alte d’Europa e prevedere un’età di pensionamento molto più elevata dell’attuale (aspetto contro il quale si sono sempre scagliati i sindacati).

Eppure, se ancora oggi le quasi concomitanti riforme del mercato del lavoro (le cosiddette leggi “Treu” e “Biagi”) sono capaci di accendere moti di protesta, nessuno sembra prestare particolare interesse verso l’unica legge che potrebbe avere effetti veramente deleteri sulla qualità della vita delle generazioni future, e cioè la legge “Dini”.

Alla base di questo sistema è presente, in un certo senso, un discorso di maggiore equità, anche se con prestazioni più basse per tutti. Il sistema retributivo, infatti, ha avvantaggiato fortemente quelli che riuscivano a fare carriera almeno negli ultimi anni di vita lavorativa. Il contributivo, invece, se da un lato è meno generoso, dall’altro danneggia meno i lavoratori più deboli che si sono caratterizzati per una carriera piatta e hanno sempre avuto redditi bassi. Per costoro, infatti, a parità di anni di contribuzione, il divario rispetto all’ultimo reddito percepito sarà inferiore. Se in aggiunta saranno riusciti a collezionare 40 anni di contributi, la pensione percepita con il nuovo sistema sarà simile a quella del retributivo.

Curiosamente, quindi, la creazione di un sistema complementare non sarebbe neppure prioritaria per molti lavoratori da un punto di vista previdenziale.

“Questo non significa, però, che accantonare risorse per finanziare un sistema previdenziale che completi quello pubblico sia sbagliata. - ci spiega Gianfranco Cerea, docente presso la Facoltà di Economia dell’Ateneo di Trento - Semplicemente, deve essere rivisto il ruolo che questo può svolgere: non limitarlo solo ad una funzione previdenziale, ma estenderne l’uso a funzioni di ammortizzatore sociale”.

Contributi fin dalla culla

L’idea di fondo consisterebbe nell’utilizzare le risorse accantonate per creare un’ulteriore rete di protezione sociale, capace di adattarsi maggiormente alle necessità dei singoli.

“Il progetto, per essere veramente efficace, dovrebbe prevedere l’iscrizione ad un fondo previdenziale sin dalla nascita, favorendo fiscalmente la contribuzione di genitori e nonni. In questo modo, senza troppe complicazioni, sarebbe possibile attuare un costante trasferimento di risorse dagli anziani ai giovani. In passato, questo processo avveniva con il passaggio dell’eredità, ma oggi, grazie al continuo allungarsi dell’aspettativa di vita, c’è il rischio che questo momento arrivi quando i figli hanno ormai 50/60 anni, e cioè quando è inutile, essendo il momento di massima accumulazione di risorse. Al contrario, creando dei fondi ‘previdenziali’, i giovani, già a 20 anni, avrebbero a propria disposizione un significativo ammontare di risorse dalle quali attingere nel caso di brevi periodi di disoccupazione, abbastanza frequenti nella fase iniziale della carriera lavorativa”.

L’obiettivo finale è abbastanza nitido: far partecipare i lavoratori ai costi del welfare (ad esempio, per coprire i primi mesi di disoccupazione), lasciando allo Stato il compito di tutelare i soggetti più disagiati (ad esempio, i disoccupati di lungo periodo, i parasubordinati o i soggetti che non sono riusciti a maturare contributi a sufficienza per una pensione decente).

“E ovviamente - sottolinea il nostro interlocutore - il perno attorno al quale far ruotare questo nuovo sistema è il TFR che destinato ad una forma pensionistica complementare può essere certamente rivalutato come ammortizzatore sociale. In questo modo, grazie all’aumento di valore garantito dal mercato, sarà possibile ridurre il prelievo fiscale sul lavoro”.

Rimane da capire ovviamente se i mercati finanziari siano veramente lo strumento migliore per far rendere al meglio le somme accantonate (tale questione, cui già abbiamo dedicato la coverstory a luglio, sarà affrontata nel prossimo numero). In questa sua formulazione, tale progetto sembra però allinearsi alla visone di fondo delle cosiddette riforme degli ultimi decenni: far pagare ai lavoratori meno poveri il welfare di coloro che si trovano in una condizione peggiore.

| Numero Contribuenti | Contributi | Reddito | |

|---|---|---|---|

| Maschi | 275.605 | 2.744 | 12.219 |

| Femmine | 303.328 | 1.634 | 6.654 |

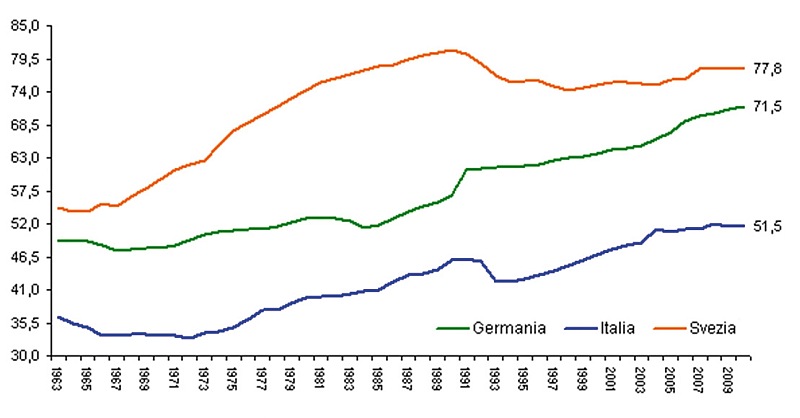

E in futuro saranno molti a posizionarsi in coda. In primo luogo, tutti quelli che non riusciranno a rimanere nel mercato del lavoro per un numero sufficiente di anni per garantirsi una pensione dignitosa. Le dimensioni di questa categoria sono destinate a rimanere notevoli anche nei prossimi decenni, ad indicare la limitata capacità dell’economia italiana di creare occupazione, in modo particolare per la popolazione femminile. Come si può notare dalla tabella di questa pagina, il confronto con Germania e Svezia evidenzia in modo netto l’idiosincrasia che il nostro Paese ha da sempre verso il lavoro femminile.

Tasso di occupazione femminile 15-64 anni. Confronto Italia, Germania e Svezia. Fonte: dati OCSE

I dati indicano che nel 2010, nonostante la massiccia precarizzazione del mercato del lavoro a seguito delle recenti riforme del mercato del lavoro, solo la metà (il 51,5%) delle donne d’età compresa tra i 15 e i 64 anni sta lavorando. Tutto questo fa presagire che anche in futuro la quota di persone che dovrà sopravvivere con gli importi risibili degli assegni sociali rimarrà consistente.

Quando lavori 6 mesi l’anno

Se le recenti riforme del mercato del lavoro (le cosiddette leggi “Treu” e “Biagi”) non si sono mostrate particolarmente capaci di creare occupazione, hanno però dimostrato una certa efficacia nel diffondere una nuova figura professionale scarsamente tutelata: il lavoratore precario. È sorprendente come il legislatore abbia potuto pensare ad una tale relazione d’impiego dopo aver radicalmente modificato il sistema pensionistico basando gli importi erogati sulla continuità lavorativa. A tale proposito, giusto per avere un’idea di quello che sarà il futuro di queste persone, dalla banca dati dell’Inps abbiamo estratto alcune informazioni riguardanti i lavoratori classificati come collaboratori a progetto mono-committenti.

Queste recenti figure professionali si stanno contraddistinguendo per un livello di contribuzione praticamente irrisorio a causa dei redditi molto bassi che ne caratterizzano l’attività. In modo particolare all’interno della popolazione femminile in media risultano percepire un reddito pari a 6.654 euro lordi all’anno. Questo aspetto dipende principalmente dal fatto che in media i lavoratori parasubordinati lavorano per circa 6/7 mesi l’anno. Proprio per questo motivo, anche l’innalzamento delle aliquote contributive servirebbe a poco per modificare tale condizione.

Per risolvere tale problema esiste una duplice soluzione: o si innalzano i costi per i datori di lavoro che ricorrono a tali forme contrattuali (fissando, ad esempio, un reddito minimo che sia in partenza del 20/30% superiore rispetto a quello dei dipendenti che svolgono il medesimo lavoro, ma sono assunti a tempo indeterminato), o è il momento di cancellare queste forme di sfruttamento legalizzato.

Proprio queste figure professionali avrebbero bisogno di sviluppare un sistema previdenziale complementare, date le limitate tutele e le bassissime pensioni pubbliche a loro disposizione. Rimane da capire come possano fare, senza alcun TFR significativo dal quale attingere e con limitate possibilità di destinare risorse ai fondi complementari a causa dei magri stipendi.

Un discorso più generale vale poi per tutti i lavoratori. Se da una parte, l’idea di iscrivere fin dalla nascita una persona a fondi integrativi, al fine di garantire una significativa rete di protezione sociale da subito, può essere lungimirante, dall’altra rimane da capire perché, per i lavoratori, debba essere proprio il TFR lo strumento cardine di tale sistema e non sia possibile utilizzare altre componenti del reddito (evitando, quindi, di sottrarre risorse al sistema industriale per passarle a quello finanziario). Diventa inoltre fondamentale comprendere quale sia lo strumento migliore per rivalutare le risorse investite, se i mercati finanziari, l’Inps o altro.

Questi però saranno i quesiti principali ai quali proveremo a dare una risposta nel prossimo numero.